📈 Investir à long terme, c’est adopter une stratégie sur un horizon d’au moins 8 ans. On présente souvent cette approche comme ennuyeuse, mais c’est aussi la plus sûre vers la liberté financière. Autrement dit, on fait fructifier son épargne sans avoir à en faire un deuxième métier et ce n’est pas de la spéculation.

Mais avant de se lancer tête baissée, il est essentiel de bien comprendre ce que signifie investir à long terme. Trop d’investisseurs débutent sans objectifs clairs et sans avoir défini leur profil investisseur, ce qui les conduit à faire des choix inadaptés souvent dictés par des biais cognitifs ou les dernières stratégies à la mode.

📌 Concrètement, investir à long terme, c’est :

- Définir clairement son profil d’investisseur : âge, actifs/passifs, revenus/charges, fiscalité, objectifs, etc.

- Éviter les stratégies chronophages et/ou anxiogènes avec une mauvaise performance nette de charge mentale : trading, analyse technique, stock-picking, actions à dividendes, etc.

- Diversifier intelligemment son allocation patrimoniale entre : fonds actions (investir en bourse), fonds euros, fonds obligataires, et autres familles d’investissement (ex. investir dans l’or ou le bitcoin).

- Privilégier les trackers (ETF) actions, un placement aux frais ultra-compétitifs qui permet de maximiser la performance nette de son portefeuille à long terme.

➡️ Nous expliquons notre méthode pour investir à long terme dans notre article, avec un exemple concret d’investisseur. Selon nous (et la littérature financière), l’investissement en actions est le plus rentable à long terme, donc cela occupe une bonne part de notre article.

Note d’Hugo : utiliser des ETF passifs/indiciels ne veut pas dire être passif au point de s’endormir ! Il reste essentiel de procéder à quelques arbitrages ponctuellement et de revoir sa stratégie si sa situation personnelle évolue.

SOMMAIRE

- Investir à long terme, trading, market timing, stock-picking : la martingale existe-t-elle ?

- Investir à long terme : les meilleurs placements en pratique

- Investir à long terme en bourse ≠ ligne droite : ce qu’on oublie souvent de dire

- Exemple concret : un VRAI parcours d’investissement long terme

- Conclusion : investissez à long terme passivement, tout en étant proactif

Investir à long terme, trading, market timing, stock-picking : la martingale existe-t-elle ?

Pour investir à long terme avec le bon mindset, une citation que l’on adore :

💭 « Investir devrait être aussi excitant que regarder de la peinture sécher ou de l’herbe pousser. Si vous voulez de l’excitation, prenez 800 dollars et allez à Las Vegas. » – Paul Samuelson, prix Nobel d’économie en 1970

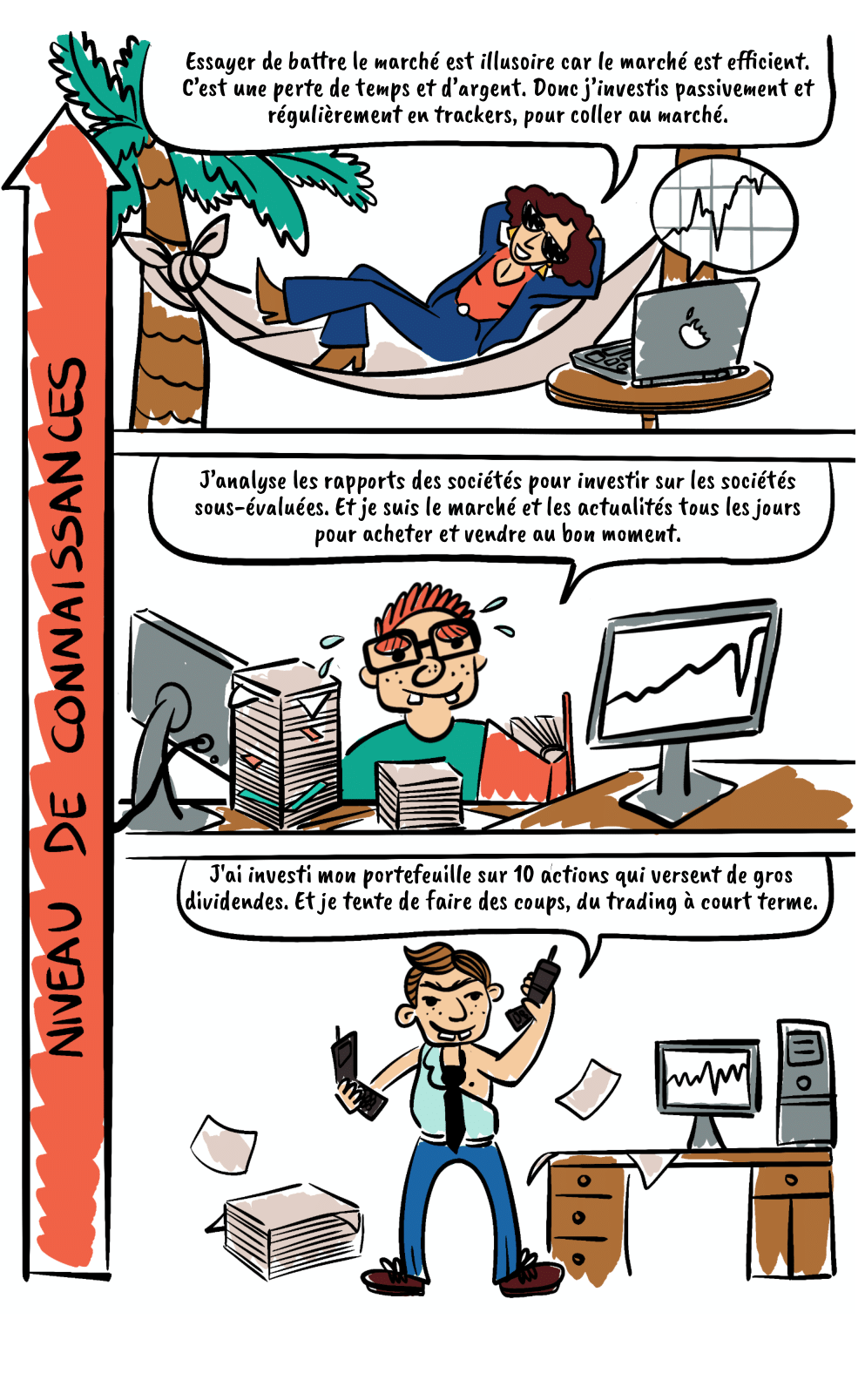

Quand on débute, on rêve souvent de battre le marché, d’anticiper les krachs, ou de trouver les futurs Apple, Nvidia, etc. Mais soyons honnêtes : si c’était aussi simple, tout le monde serait déjà riche.

📊 En réalité, certaines stratégies sont populaires chez les investisseurs particuliers, mais les études (et les statistiques) les remettent clairement en cause. Quand on investit à long terme, mieux vaut savoir quoi éviter pour ne pas y gâcher son énergie… et potentiellement son argent.

Le trading court terme : un jeu perdant pour la majorité

Investir à long terme, ce n’est absolument pas faire du trading !

📉 89 % des clients particuliers perdent de l’argent avec le trading (période d’observation de 4 ans). Ce chiffre ne sort pas d’un forum douteux, mais d’une étude officielle de l’AMF menée sur plus de 14 000 clients.

Résultat moyen : 10 887 € de pertes par personne… sans même compter le temps et l’énergie gaspillés. Bonne ambiance.

Cette étude démontre un point clair : le trading est rarement rentable, surtout pour les particuliers qui y consacrent peu de temps, sans formation poussée ni stratégie rigoureuse.

Note d’Hugo : attention aussi au biais du survivant. Quand on voit des success stories de traders particuliers qui affichent des performances exceptionnelles, on oublie que la grande majorité a échoué et disparu des radars. Ceux qui réussissent sont rares, très médiatisés… et c’est bien souvent l’arbre qui cache la forêt des pertes massives. Attention aussi aux influenceurs qui montrent leurs trades gagnants, mais oublient de montrer leus trades perdants.

Le stock-picking : séduisant sur le papier, décevant en pratique

🎯 Choisir les meilleures actions soi-même (stock-picking) plutôt que d’investir dans des fonds d’investissement (ETF), c’est tentant. Surtout quand on tombe sur des vidéos YouTube avec des portefeuilles affichant des “+40 % en 6 mois” ou des “+12 % par an depuis 1995”.

Mais en réalité, même les gérants professionnels peinent à battre le marché sur le long terme. L’étude SPIVA montre que plus de 90 % des fonds d’investissement actifs américains sous-performent le S&P 500 sur un horizon de 15 ans. Pour un particulier, c’est encore plus difficile.

➡️ Pour aller plus loin (mais on déconseille), notre article : investir en stock-picking.

Note d‘Hugo : si on aime l’idée d’investir dans des entreprises en direct, pourquoi pas (ex. 10 % de son portefeuille, le fameux “bac à sable” à côté des ETF). Mais le faire à 50 voire 100 % de son portefeuille long terme est statistiquement rarement une bonne idée à long terme (sans parler encore une fois du temps passé et donc de la performance nette de charge mentale que personne ne calcule).

Les actions à dividendes : la fausse bonne idée

C’est une stratégie qui séduit : des revenus réguliers et l’impression d’être “payé” pour investir. De nombreux investisseurs long terme sont obsédés par les dividendes.

💡 Mais la célèbre stratégie d’actions à dividende est loin d’être la plus performante sur le long terme, et ce pour plusieurs raisons :

- Un dividende élevé n’est pas synonyme de bonne performance globale : si le cours de l’action baisse, le rendement réel peut être nul.

- Une entreprise qui verse beaucoup de dividendes est généralement une entreprise qui n’a plus de projets de croissance. Se focaliser sur les dividendes fait donc souvent passer à côté des actions les plus dynamiques, notamment dans la tech. Par exemple, Apple et Nvidia ne versement quasiment pas de dividendes et pourtant ces actions ont enrichi de nombreux investisseurs vu leur hausse.

- Lorsqu’un dividende est versé, le cours de l’action baisse mécaniquement du même montant : on ne crée pas de richesse, on déplace juste de la valeur. Se réjouir de toucher un dividende, c’est un peu comme penser qu’on s’enrichit en retirant de l’argent à un distributeur de billets : il n’y a aucune création de valeur, juste un transfert de votre compte bancaire à votre poche.

- Les dividendes sont fiscalisés immédiatement sur un compte-titres ordinaire (CTO), ce qui réduit la performance nette.

- Les indices “dividendes élevés” sous-performent généralement les indices mondiaux classiques comme le MSCI World.

➡️ Pour creuser le sujet, on vous recommande notre article complet sur le sujet : Actions à fort dividende : une fausse bonne idée ?

Investir à long terme : les meilleurs placements en pratique

Il existe de nombreuses familles d’investissement intéressantes pour investir à long terme. Et tout l’enjeu, c’est de savoir les combiner pour créer sa propre allocation patrimoniale (cohérente, diversifiée et alignée avec son profil).

📊 Chez ADI, on aime bien structurer les portefeuilles autour de 4 piliers fondamentaux :

- Les actions cotées, et non cotées avec le private equity.

- L’immobilier pierre-papier, notamment avec les SCPI ou les SIIC/REITS.

- Les obligations, notamment avec les fonds euros.

- L’or, en tant qu’actif alternatif de référence (et aussi éventuellement le Bitcoin qui se fait de plus en plus sa place). Cela dit, pas plus de 10 % du patrimoine investi en or et Bitcoin.

Ce sont les 4 grandes classes d’actifs historiques, et elles ont toutes un rôle à jouer dans une stratégie d’investissement long terme.

Quelles performances historiques pour les grandes classes d’actifs ?

Avant de construire son allocation, c’est toujours utile de regarder dans le rétroviseur. Voici un graphique issu d’un backtest sur la période 1989 à 2022 :

💡 Attention : on ne prédit pas l’avenir avec les performances passées. Mais à défaut de boule de cristal, c’est ce qu’on a de plus concret pour se repérer.

Comparatif des placements long terme : rendement, risque, liquidité

Pour aller plus loin, on a regroupé dans un tableau synthétique les principales options d’investissement long terme, en analysant trois critères clés : performance annualisée, volatilité (risque) et liquidité. Les données sont toujours issues de rendements historiques sur la période 1989 – 2022.

| Typologie | Performance annualisée | Risque (volatilité) | Liquidité | Exemples |

|---|---|---|---|---|

| Fonds monétaires | 2 % (selon taux €ster) | Très faible (taux sans risque) | ✅ Disponible à tout moment | Lyxor Smart Overnight Return disponible dans les comptes-titres Interactive Brokers et Saxo Banque ➡️ Les meilleurs fonds monétaires |

| Fonds euros (en assurance vie) | 2 – 4 % | Faible (capital garanti) | ✅ Accès sous quelques jours | Fonds euro Objectif Climat de l'assurance vie Linxea Spirit 2 ➡️ Les meilleurs fonds euros |

| Fonds obligataires : obligations d’État de bonne qualité (investment grade) | 5 % | 4 % | ✅ Disponible à tout moment | iShares Global Aggregate Bond ESG UCITS ETF disponible dans les comptes-titres Interactive Brokers et Saxo Banque ➡️ Le marché obligataire |

| Immobilier pierre-papier (SCPI) | 5 % | 5 % | ❌ Bloqué plusieurs mois en direct ✅ Accès sous quelques jours via assurance vie |

SCPI Corum en direct (notre avis sur Corum Origin)

➡️ Notre guide : investir dans les SCPI |

| Foncières cotées (REITS/SIIC) | 7 – 9 % | 18 % | ✅ Disponible à tout moment | iShares Developed Markets Property Yield UCITS ETF disponible dans les comptes-titres Interactive Brokers et Saxo Banque ➡️ Notre guide : investir dans les SIIC |

| Actions internationales | 8 % | 15 % | ✅ Disponible à tout moment | iShares MSCI World Swap PEA UCITS ETF (WPEA) disponible dans les meilleurs PEA comme celui de Fortuneo ➡️ Notre guide : investir en bourse |

| Private equity | 12 % | Marché non coté | ❌ Bloqué plusieurs années | Private equity en assurance vie française (ex. avec Linxea Spirit 2 ou luxembourgeoise (avec Prosper Conseil)

Private equity en direct avec Altaroc, Archinvest, Ramify, et/ou Private Corner. ➡️ Notre guide : investir en private equity |

| Or | 5 % | 15 % | ✅ Disponible à tout moment | iShares Physical Gold ETC disponible dans les comptes-titres Interactive Brokers et Saxo Banque ➡️ Notre guide : investir dans l'or |

| Crowdfunding : prêt aux entreprises | 10 % | Risque de défaut de paiement (risque plus élevé qu'un ETF actions !) | ❌ Bloqué plusieurs années | - Homunity (notre avis sur Homunity)

- Enerfip (notre avis sur Enerfip) - Lendopolis (notre avis sur Lendopolis) ➡️ Notre guide : investir en crowdfunding |

| Cryptomonnaies | NC (trop jeune, estimation 20 %) | NC (trop jeune, estimation 50 %) | ✅ Disponible à tout moment | Bitcoin, Ethereum, Solana, Cardano, etc. accessibles avec les meilleurs ETN et ETF cryptos disponible dans les comptes-titres Interactive Brokers et Saxo Banque ➡️ Notre guide : investir en cryptomonnaie |

📌 À retenir :

- Surtout, ne pas surestimer sa tolérance au risque : la vraie vie, ce n’est pas un backtest.

- Il n’y a pas de formule magique. Chaque actif a ses avantages, ses risques, ses contraintes.

- L’objectif, ce n’est pas de tout prendre. C’est de composer un portefeuille adapté à son profil, à ses objectifs… et à son niveau d’implication souhaité. Comme expliqué ici : construire son allocation patrimoniale.

Investir à long terme en bourse ≠ ligne droite : ce qu’on oublie souvent de dire

📈 On entend souvent que pour réussir en Bourse, il suffirait d’investir sur un ETF MSCI World ou S&P 500 pendant 20 ans, les yeux fermés, sans rien faire… et qu’un beau jour, on ouvrirait son portefeuille en étant millionnaire.

L’idée est bonne en partie sur le fond : sur l’aspect “long terme” et la gestion indicielle/passive via des trackers, mais pas sur le côté “ne rien faire”. En pratique, ça ne se passe jamais comme ça, le long terme n’est jamais un fleuve tranquille.

En réalité, un parcours d’investisseur se construit étape par étape, avec des ajustements réguliers : parfois subis, parfois stratégiques.

Vos projets de vie évoluent… vos placements aussi

🕰️ On ne vit pas la même chose à 30 ans qu’à 50 ans et ça change forcément notre manière d’investir.

Changements professionnels, mariage, naissance d’un enfant, achat immobilier, pause de carrière… Tous ces événements impactent notre capacité d’épargne, notre appétence au risque, et donc notre stratégie.

Beaucoup d’investisseurs affirment vouloir “investir pour le long terme”, mais dans la réalité, ils conservent leurs placements seulement quelques années.

➡️ D’après une étude menée par Dalbar “Equity Fund Investor Retention Rates” (2000–2023), la durée moyenne de détention d’un fonds actions était de seulement 2,59 ans en 2000, et rarement supérieure à 4 ou 5 ans sur les deux dernières décennies.

C’est bien en dessous de l’horizon d’investissement recommandé en Bourse, généralement supérieur à 10 ans ! Conclusion ? On ne peut pas caler une stratégie une fois pour toutes. Il faut l’adapter à son rythme de vie.

Investir à long terme : l’importance des arbitrages exceptionnels et annuels

⚖️ Oui, il ne faut pas s’endormir dans sa gestion passive via des ETF et ne rien faire. Mais non, il ne faut pas non plus faire des ajustements constants avec des arbitrages dans tous les sens à la moindre news économique.

Il faut trouver un juste milieu (in medio stat virtus).… mais lequel ? Et quand faut-il réellement effectuer des arbitrages dans son portefeuille ?

📉 L’étude de Barber & Odean “Trading Is Hazardous to Your Wealth” (2000) montre clairement que plus le turnover (rotation du portefeuille) est élevé, plus la performance nette baisse. Donc attention au biais d’activité !

En cause : les frais de transaction, parfois la fiscalité, et souvent… de mauvais choix impulsifs.

Les investisseurs les plus actifs ont obtenu une performance moyenne annuelle de 11,4 %, contre 18,5 % pour les moins actifs sur la même période (1991–1997).

➡️ Pour gérer ça intelligemment, on recommande 2 types d’arbitrages :

- Les arbitrages exceptionnels : rééquilibrage en cas de krach, changement de situation personnelle, rentrée d’argent importante…

- Les arbitrages annuels : une fois par an, on fait le point. Allocation, horizon, objectifs : est-ce toujours cohérent ?

🔎 Par exemple, vous avez investi 50 000 € en actions sur 100 000 € de patrimoine : 50 % ETF actions et 50 % de fonds euro selon votre allocation patrimoniale. Le marché actions baisse de 20 % en avril 2025, vous n’avez alors plus que 40 000 € en actions et 50 000 € de fonds euro. Donc vous allez arbitrer 5 000 € vers un ETF actions, pour retrouver l’équilibre 50/50 (45 000 € actions et 45 000 € fonds euro). Ainsi, non seulement vos respectez toujours votre allocation patrimoniale, mais en plus vous profiterez mieux du rebond du marché actions.

💡 L’objectif, ce n’est pas de tout modifier en permanence, mais de rester aligné avec sa stratégie, sans se laisser happer par le bruit du marché ou ses émotions. On agit seulement quand c’est légitime et rationnel : rééquilibrage d’allocation, ou changement de situation personnelle.

Exemple concret : un VRAI parcours d’investisseur à long terme

🔄 On parle souvent d’investir à long terme comme d’un concept théorique. Mais dans la vraie vie, rien ne se passe comme prévu. Le parcours d’un investisseur, c’est une suite d’ajustements, de périodes de doute, de changements de priorités.

Voici un exemple concret, inspiré de situations bien réelles, pour illustrer ce que peut être une vraie stratégie long terme.

Le profil de départ : Thomas, 30 ans, freelance

👨💻 Thomas est développeur indépendant. Il est célibataire, n’a pas d’enfants et dispose d’une forte capacité d’épargne grâce à un bon niveau de revenus (mais irréguliers, il est freelance).

Il n’a aucune visibilité sur sa retraite, donc il commence à se constituer un capital avec 2 objectifs :

- Acheter sa résidence principale d’ici quelques années (acheter ou louer ?).

- Viser la liberté financière à 50-55 ans (se générer une rente suffisante pour vivre).

Profil dynamique, il investit principalement en ETF actions, à hauteur de 1 000 € par mois. Il adopte une stratégie très simple : un ETF Monde dans un des meilleurs PEA du marché, et une épargne sécurisée dans les fonds euros des meilleures assurances vie, le tout en gestion totalement passive.

📌 Allocation initiale : 90 % actions + 10 % fonds euros (un peu à la Warren Buffett’s 90/10 portfolio).

Évolutions de vie et ajustements successifs

👶 4 ans plus tard, Thomas se marie. Un an après, il devient papa. Il prend une pause professionnelle de 12 mois pour profiter de cette période.

Son profil change : moins de revenus pendant un an, et moins d’appétence pour le risque. Il comprend qu’il faut revoir sa stratégie.

➡️ Il décide alors :

- de baisser temporairement son exposition aux actions à 70 % (au lieu de 90 %) ;

- de mettre en pause ses versements programmés pendant sa pause pro ;

- de garder une poche de liquidités plus importante sur son assurance vie Linxea Spirit 2.

Quelques années plus tard, pendant un krach boursier, il effectue un arbitrage partiel pour renforcer son ETF Monde (après une chute de -25 % depuis le point le plus haut). Il reprend ses versements mensuels dès que ses revenus se stabilisent.

📊 Au fil du temps, Thomas ajuste sans jamais sortir complètement du marché actions. Finalement, son épargne placée en fonds euro pourra lui servir d’apport pour acheter son logement. Et son ETF World pourra fructifier sur le long terme, pour répondre à son objectif d’être financièrement indépendant à 50-55 ans : il pourra alors être rentier et vendre l’équivalent de 4 % de son portefeuille actions chaque année pour vivre de son patrimoine. Et d’ici ses 55 ans, son logement financé à crédit aura été intégralement payé. Finalement, Thomas a optimisé à la fois sa capacité d’épargne ET sa capacité d’endettement en investissant à long terme et conformément à ses projets de vie.

➡️ Vous voulez lire des témoignages de lecteurs ADI qui investissent à long terme ? Vous verrez que cela repose avant tout sur les actions et l’immobilier :

- Témoignage d’Henri, expatrié, investisseur long terme en pilotage automatique

- Témoignage de Laurence : d’épargnante débutante à investisseuse avisée

- Interview de Jonathan : investisseur immobilier, actions, et futur expatrié

- Interview de Léo Nardecchia : investisseur immobilier

- Interview de Xavier DELMAS, ancien trader devenu indépendant financièrement

- Interview de LKM, investisseur et gestionnaire de fortune

- Interview de StephaneF, épargnant lazy (et malin !)

Conclusion : investissez à long terme passivement, tout en étant proactif

Investir à long terme, ce n’est pas “tout miser et oublier”. C’est avoir un plan, s’y tenir… et savoir le faire évoluer intelligemment, sans tomber dans l’excès d’activité ni l’inaction totale.

Une stratégie simple, robuste… et adaptable

🚀 Chez ADI, on prône une gestion simple et efficace : 95 % passif, 5 % actif.

- Les 5 % en gestion active ne sont pas indispensables, mais peuvent permettre d’exprimer quelques convictions personnelles sans mettre en péril l’ensemble de sa stratégie.

- Les 95 % restants sont investis selon une approche passive, diversifiée, automatisée… et surtout résistante au bruit de marché (éviter de réagir à chaud, d’arbitrer au moindre tweet ou à la moindre chute).

🏛️ Les fondations sont toujours les mêmes : temps, régularité, vision long terme, discipline. Pas besoin d’ajuster son portefeuille chaque semaine : un rééquilibrage par an et un point régulier sur ses objectifs suffisent déjà à faire mieux que 90 % des investisseurs.

➡️ Le point de départ, pour commencer à bien investir : construisez votre allocation patrimoniale.

Optimiser sa stratégie long terme avec des outils avancés : le crédit Lombard

Enfin, pour les plus entrepreneurs, il existe des outils intéressants pour accélérer ses investissements long terme.

💡 Par exemple : la ligne de crédit lombard qui permet de générer de la trésorerie à court terme, de faire levier et cela sans vendre ses actifs (et donc sans déclencher la fiscalité).

Note de Nicolas : c’est un outil de financement intelligent, utile pour investir davantage, saisir une opportunité ou piloter son imposition. Mais attention : comme tout levier, il faut l’utiliser avec prudence et dans une stratégie globale maîtrisée. Si vous souhaitez en discuter, c’est une solution proposée dans notre cabinet de conseil : Prosper Conseil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

11 commentaires sur “Investir à long terme : méthode, exemple concret et pièges à éviter”

bonjour,

merci pour cet article.

je souhaite investir également a long terme. mais je suis désespérément a la recherche des Assurances Vie qui possèdent l ETF MSCI ACWI.

il y est bien sûr sur les CTO, mais il paraît que quelques AV l ont. avez vous le nom de ces AV svp ? et savez vous si ces AV sont remplis de frais ? j imagine que oui 😅. car MSCI ACWI n est ni sur lucya Cardif, ni sur les linxea.

merci encore. cordialement

Bonjour Michel,

On parle de l’ETF MSCI ACWI ici.

Il y a quelques références d’ETF sur CTO mais pas sur assurance vie.

Mais possible en assurance vie luxembourgeoise vu qu’on référence ce que l’on veut via Prosper Conseil.

Sinon, possible de reproduire simplement l’indice ACWI avec une allocation x % ETF World + y % ETF émergents.

Je vous remercie pour votre retour rapide.

Oui j’avais lu et relu cette article depuis le années que je lis votre blog régulièrement:) merci énormément.

Oui je n’ai pas (encore?) le patrimoine pour investir en AV Luxembourgeoise – un jour viendra.

Effectivement j’y ais pensé a mettre 88% ETF World + 12% EM mais je mon but est de ne pas rééquilibrer régulièrement..

Je pense avoir écrit trop vite, car après avoir contacté Linxea, il y a bien le MSCI ACWI pour info chez Linxea Vie que j’ai ! ISIN LU1829220216. Ce qui me semble être un bon investissement long terme (même perf. que le world pratiquement et diversification (presque) ultime (car sans les small midlle caps) + 0.6% de frais Gestion seulement (par contre sur le DIC ils parlent de 0.45% en plus, ce qui me perd un peu dans les frais totaux…)

mais pour moi ça reste faible en frais dans tout les cas 🙂 avez vous un avis sur ces frais et ce support éventuellement?

Merci!

Michel,

Merci pour l’info, bon à savoir que l’ETF MSCI ACWI est disponible sur Linxea Vie.

Une excellente assurance vie : notre avis Linxea.

Les DICI sont des documents génériques, donc les frais indiqués dedans sont à prendre avec des pincettes puisque cela dépend des courtiers.

Selon nous les émergents ne méritent pas une grosse place dans un portefeuille actions, donc à vous de voir comment vous souhaitez doser.

Par exemple, si vous avez 50 % ETF World pur + 50 ETF World ACWI cela revient à 6 % d’émergents au global.

Est-il toujours possible d’investir en SCPI à crédit en 2025 ? Les taux ont augmenté.

J’hésite entre les SCPI ou un T2 en LMNP pour profiter de l’effet de levier.

Bonjour Fabien,

Oui c’est toujours possible.

Mais il faut simuler les rendements et TRI comme d’habitude avant d’investir.

Exemple ici avec mes SCPI Corum Origin.

Exemple en LMNP.

Merci ADI pour votre travaille …

J’essaye d’appliquer au mieux vos conseils … en construisant une allocation me correspondant …

Mon critère … ma qualité de sommeil … suite à la dernière baisse des marchés TRUMP TARIFF … pas de panique, bien dormis, j’aurai pu investir plus … la prochaine fois je serai plus alerte …

1) Fonds euros boostés sur meilleure ASS-VIE

2) Trackers ETF world

3) BITCOIN 5%

4) ETC OR

5) je me forme actuellement sur les SCPI que je trouve intéressant en terme de diversification

6) Obligataire, mais ca reste encore un peu confus … daté, non datés, … mais petit à petit …

horizon 15 ans la retraite …

Bonjour,

Merci 🙂

Bien dormir, c’est le critère principal en effet, et cela passe par avoir une allocation patrimoniale qui nous rend à l’aise !

La “crise Trump” était un bon stress test. Il ne fallait pas paniquer, aucune raison de vendre.

Vous avez donc eu le bon comportement : il fallait soit faire le dos rond, soit dans l’idéal renforcer ses positions actions.

Je constate qu’avec votre liste de 6 points vous vous êtes bien emparé du sujet 🙂

Pour les SCPI, notre guide : investir en SCPI.

Pour l’obligataire, on a une solution simple : les fonds euros. Sinon : faut-il investir dans les fonds obligataires ?

Bonjour et merci pour cet article

A quand le retour des formats d’interviews ? La communauté s’est bien agrandie et on a tellement à apprendre les uns des autres 😃

Bonjour Vivien,

Je me suis dit la même chose en écrivant la liste des interviews réalisées 🙂

On a déjà plein d’articles dans les tuyaux cette année.

Donc ce sera pour 2026 !

Peut-être que ce sera votre témoignage / partage d’expérience 🙂

Ce serait avec plaisir mais je pense pas être assez avancé (Après c’est peut-être moi qui suis trop critique envers moi-même) … Peut être pour une critique de patrimoine ? 😉